- 动量效应是金融市场中普遍存在的现象

- 传统观点认为动量是一个独立的风险因子

- 动量效应的存在挑战了有效市场假说

- 问题:动量真的是一个独立因子,还是其他因素的综合表现?

因子动量与动量因子:重新理解市场动量效应

Factor Momentum and the Momentum Factor

Journal of Finance, 2022, Vol. 77, Issue 3, pp. 1877-1919

lightbulb研究背景

insights核心观点

- 市场上不存在所谓的"个股动量",本质上都是在对"因子"进行择时

- 动量不是一个独立的风险因子,而是其他因子自相关的综合

- 个股动量策略实际上是在间接进行因子择时

- 因子动量可以解释各种形式的个股动量

science研究方法

- 分析20个常见因子的时序自相关性

- 构建时间序列动量策略和横截面动量策略

- 比较因子动量与个股动量的解释力

- 使用Fama-French五因子模型进行回归分析

时间序列动量策略

根据过去一年的收益判断买多或卖空因子,年回报率为4.2%(t值=7.04)

analytics主要发现

- 因子收益存在显著的自相关性

- 平均因子在盈利一年后每月收益为52个基点,但在损失的一年之后只有2个基点的收益

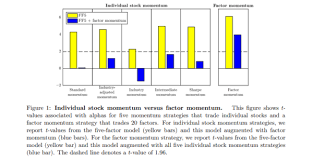

- 因子动量完全包含个股动量的信息

- 动量中性因子显示出更强的动量效应

因子自相关性

因子动量 concentrates in factors that explain more of the cross section of returns

因子动量与个股动量关系

因子自相关性分析

不同动量策略表现对比

psychology结论与启示

- 动量不是独立的风险因子,而是因子自相关的综合

- 投资者交易动量实际上是在进行因子择时

- 对资产定价理论和投资策略构建有重要启示

- 动量策略的盈利取决于因子自相关性的持续性

format_quote核心引述

"Our results suggest that momentum is not a distinct risk factor—it times other factors."

"Momentum in individual stock returns emanates from momentum in factor returns."